Tomemos dos variables aleatorias independientes y positivas,

set.seed(123)

n <- 100

x <- runif(n) + 0.5

y <- runif(n) + 0.5No tengo ni que decir que su correlación es prácticamente cero,

cor(x,y)

#-0.0872707y que en su diagrama de dispersión tampoco vamos a poder leer otra cosa:

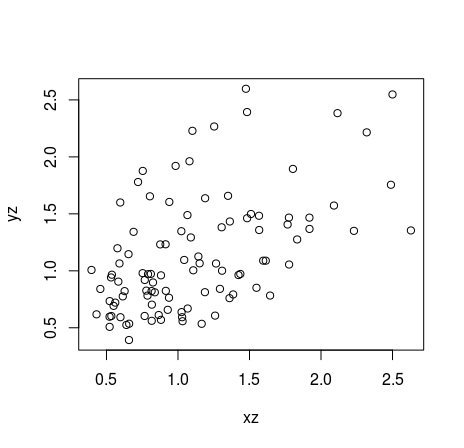

Ahora generamos otra variable independiente de las anteriores,

z <- runif(n) + 0.5y calculamos el cociente de las primeras con respecto a esta:

xz <- x / z

yz <- y / z¿Independientes? Hummmm…

cor(xz, yz)

# 0.5277787

Parece que no. Porque valores grandes del cociente aplastan a la vez a los valores de x e y y a la inversa. La correlación entre las nuevas variables crece con la del denominador, de hecho.

Así que ¡cuidado al dividir!

Nota: Lo aquí publicado es casi, casi, casi una traducción de esto.